Ermənistan iqtisadiyyatında yaşanan böhran meyilləri, xüsusilə də, 44 günlük müharibədən sonra aldıqları acı məğlubiyyətdən sonra iqtisadi-sosial gerilmə barədə bir neçə dəfə yazmışıq. Hazırda dünyanın nüfuzlu maliyyə institutlarının və reytinq agentliklərinin bu ölkə haqda bədbin proqnozlar verməsi yenidən bu mövzuya toxunmağımıza zərurət yaratdı.

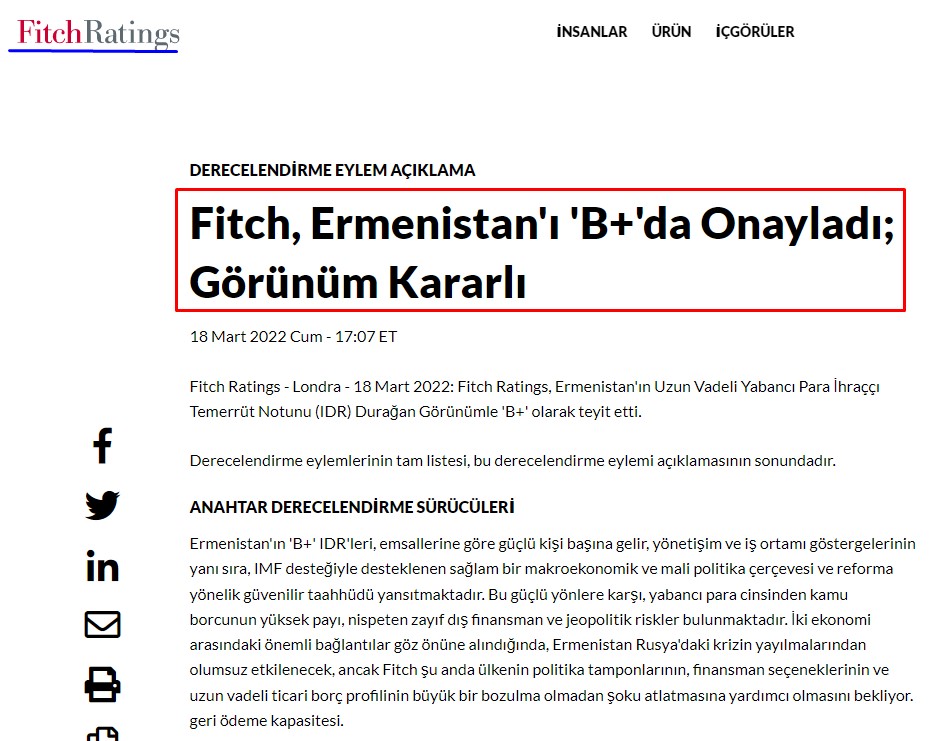

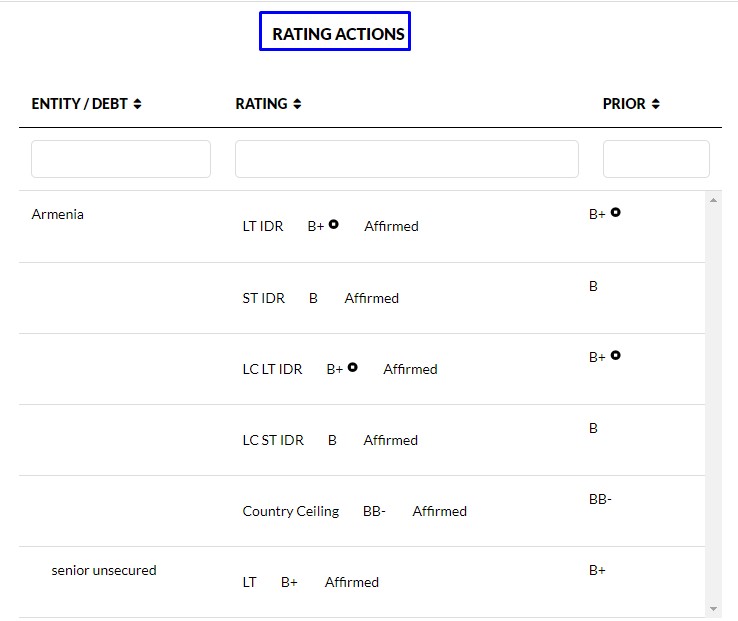

“Fitch Ratings” beynəlxalq reytinq agentliyi Ermənistan iqtisadiyyatının xarici valyuta uzunmüddətli reytinqini aşağ salaraq “B+” səviyyəsində təsdiqləyib. Buna səbəb ölkə iqtisadiyyatın böyük bir hissəsinin tamamilə Rusiyadan asılı olmasıdır. Ukrayna ilə müharibə nəticəsində RF-nın üzləşdiyi ağır iqtisadi sanksiyalar səbəbindən maliyyə şokları yaşaması iqtisadi inhisarında olan ölkələrin sırasında ilk yerdə dayanan Ermənistana da sirayət edir. Rusiyanın tədiyyə sistemindəki risklərdən ən çox təsirlənən də bu ölkədir. Çünki Ermənistan iqtisadiyyatı dolayısı ilə suveren deyil və özünü dayanıqlı maliyyə buferləri yoxdur. (Mənbə: fitchratings)

Agentliyin analitik qrupunun rəyindən belə qənaətə gəlmək mümkündür ki, Ermənistanın makroiqtisadi sabitliyi Beynəlxalq Valyuta Fondunun (BVF) maliyyə-borc dəstəyinə bağlıdır, Fond əlini geri çəkdiyi halda iqtisadi sabitlik dərhal pozula bilər. Həmçinin, xarici valyutada dövlət borcunun payının yüksək olması, zəif xarici maliyyə sisteminə çıxış və geosiyasi risklərin artması bu ölkəni defolt təhdidləri ilə üz-üzə qoyur.

“Fitch Ratings” Ermənistan iqtisadiyyatının artımı ilə bağlı yeni proqnozu isə hədsiz dərəcədə pessimizmin göstəricisidir, Agentlik “qonşu” ölkənin iqtisadi artım proqnozunu 4 dəfə, yəni 5,3%-dən 1,3%-ə endirib. (Mənbə)

Reytinq agentliyinin analitikləri hesab edir ki, Rusiya və Ukrayna arasında davam edən müharibə Ermənistan iqtisadiyyatına qarşıdakı aylarda öz mənfi təsirini daha çox göstərəcək. Xüsusilə də Rusiyada başlayan dərin böhran və rus rublunun böyük dəyərdən düşməsi Ermənistan ixracına zərbə vuracaq. Ukraynadakı münaqişə ilə bağlı məhdudiyyətlər və Rusiyaya qarşı sanksiyalar cari əməliyyatlar balansının kəskin pisləşməsinə, ixracın azalması fonunda milli gəlir mənbələrinin məhdudlaşmasına gətirib çıxaracaq. (Mənbə: armeniasputnik.am)

Qeyd edək ki, Ermənistana mal ixracının 28%, idxalın 40%-i, xarici investisiyaların və pul köçürmələrinin 40%-i birbaşa Rusiyanın payına düşür. Ölkənin təbii qaz və yanacaq təminatı isə 90 faiz Rusiyanın əlindədir. Rusiyanın SWIFT-dən çıxarılması, maliyyə sistemindəki çətinliklər və hesablaşmalarda yaranan problemlər, rublun dəyərdən düşməsi, ixrac qadağaları, bəzi ixrac mallarının qiymətlərini kəskin artırması ən çox Ermənistana təsir edəcək. Xüsusilə də, Avropa bazarlaqında mavi qaz ixracından kənarlaşdırılan Rusiya itirdiyi irihəcmli valyuta gəlirlərini kompensasiya etmək üçün digər bazar axtarışları ilə yanaşı, MDB, Yaxın Şərq və Asiya bölgəsindəki ənənəvi tərəfdaşları ilə qazın yeni tariflərini də tətbiq etmək istəyir. Ermənistanın Rusiya Fedreasiyası ilə qaz müqaviləsi 2021-ci ilin dekabrından etibarən başa çatıb və Rusiya ilə qaz idxalı qiymətlərində bir neçə aydır müzakirələrdə razılıq əldə olunmayıb, yeni müqavilənin isə sözsüz ki, köhnə tariflərlə aktlaşdırılacağı mümkün deyil.

Ermənistanda fəaliyyət göstərən Rusiya banklarının müxbir bank əlaqələrində də qapanmalar mövcuddur. Ermənistanın Alternativ Araşdırmalar Mərkəzinin rəhbəri, iqtisadçı Tatul Manaseryan da etiraf edir ki, sanksiyalar Ermənistan iqtisadiyyatına da təsir edəcək. "Rublun devalvasiyası isə Ermənistan mallarının ixracına problemlər yaradacaq. İqtisadçılar sanksiyalar nəticəsində həm iqtisadiyyatda, həm də maliyyə sektorunda itkilərin olacağını proqnozlaşdırırlar. Xüsusilə investisiyalar, özəl transfertlərin həcmi kəskin şəkildə azalacaq və Rusiya bazarının ödəmə qabiliyyətinin azalması Ermənistandan ixrac olunan malların həcminin azalmasına səbəb ola bilər”.

Qeyd edək ki, Rusiyanın Ermənistan bank sektorunda iştirakı çox böyükdür. Rusiyanın bu ölkədə fəaliyyət göstərən “ВТB Armeniya”, “ArmCberejeniyaBank”, Rosselxozbank”, “VTB Armeniya” və digərlərinin əməliyyat portfeli əsasən, Rusiya kapitalı əsasında formalaşırdı və indi bu kanallar daraldığından bnk sisteminin maliyyə bazarında vasitəçiliyi zəifləyir. (Mənbə)

“Fitch” Ermənistanın büdcə-maliyyə kəsirinin də artacağını ehtimal edir. Mövcud ssenarilər onu deməyə əsas verir ki, Ermənistan xarici kredit göstəriciləri də kəskin pisləşəcək. Tədiyyə balansı və birbaşa xarici investisiya axınları Rusiyadan asılı olduğundan tədiyyə balansının cari hesab kəsirləri də artacaq, 2022-ci ildə büdcə kəsiri daha 5,1% səviyyəsində artacaq, bu da real ÜDM-in 7%-i deməkdir.

Büdcə kəsirini örtmək üçün maliyyə mənbələri olmadığından Paşinyan hökuməti növbəti dəfə beynəlxalq maliyyə institutlarına borc üçün üz tutmalı olacaq, bu isə xalis xarici borcun da böyüməsi ilə nəticələnəcək. Onsuz da xarici borc böyük sıçrayışla artmaqda davam edir. 2021-ci ildə Ermənistanın dövlət borcu 1 milyard 257 milyon dollar və ya 15,8 faiz artaraq 9 milyard 226 milyon ABŞ dolları təşkil edib. Xarici borc strukturunda hökumətin borcu 6 milyard 185 milyon dollara bərabər olub və ötən bir il ərzində bu məbləğ 585 milyon dollar və ya 10,5 faiz artıb. Xarici borcun təxminən 458 milyon dolları Mərkəzi Bankının payına düşür. Beləliklə, Ermənistanın xarici borcu ÜDM-in 63,4 faizini təşkil edibdir. (Mənbə)

Beynəlxalq praktikaya əsasən, xarici borcun ÜDM-ə nisbəti 40%-i aşdıqda təhlükəli hədd hesab olunur. Ermənistan isə borcun ÜDM-də 60 faizini keçməklə təhlükəli xətti çoxdan adlayıb. Borcun ilin cari ilin sonunda 67,6%-ə qədər artacağı gözlənilir.

Bundan başqa, ölkənin vergi yığımlarının, biznesin büdcəyə ödənişlərinin böyük bir qismi də xarici və daxili borcun qaytarılmasına yönəlir, bu isə ölkənin investisya qoymaq üçün maliyyə ehtiyatlarını tam azaldır. Büdcədə xarici borca xidmət ödənişləri üzrə ayrılmış vəsaitin həcmi ümumi borcun təxminən 9 faizini təşkil edib ki, bu da ən azı 900 milyon dollar deməkdir. Yəni, Ermənistanın hansısa iqtisadi fəaliiyyət, infrastruktur, yaxud investisya layihəsi üçün toplana biləcək böyük bir vəsait də əldən çıxaraq xarici kredit təşkilatlarına veriləcək. Üstəlik, cari ilin büdcəsində borca xidmət xərcləri artaraq, fiskal sektorunun tamamilə risk altına düşməsinə səbəb olacaq. Mənbə: countryeconomy/armenia

Ermənistanın maliyyə sistemini silkələyən digər təhdid inflyasiya riskləridir. “Fitch”in proqnozlarına görə, ilin sonunda qiymət indeksi orta hesabla 8,5% olacaq. Ancaq Rusiyanın baha qida tədarükü və qlobal ərzaq inflyasiyası bu rəqəmin daha da yüksələcəyini istisna etmir.

Ölkənin milli valyutası olan dramın ucuzlaşması davam edir. Mərkəzi Bankın 2021-ci ilin avqust ayından etibarən uçot dərəcələrini bir neçə dəfə artırmasına baxmayaraq, dramın ucuzlaşmasının qarşısını almaq mümkün olmayıb. Ölkədə dollarlaşmanın yüksək səviyyəsi hədsizdir, 2022-ci ilin yanvar ayında rezident depozitlərinin 42%-i və rezidentlərə verilən kreditlərin 43,6%-i dollar vəsaitlərinin payına düşür. Yüksək dollarlaşma nəticəsində milli valyuta təzyiq altında sıxılır və ucuzlaşır. Ötən ilin dekabrında 1 dollar valyuta məntəqlərində 480-485 drama konvertasiya olunurdusa da, martın 29-da olan məzənnə rəqəmi 1 dollar- 490,4 dram təşkil edib. (Mənbə)

Reytinqin aşağı düşməsi həmin ölkənin investisiya mühitinə də ciddi təsir edir. Hər bir xarici sərmayəsi investisiya qoymaq istədiyi ölkənin beynəlxalq kredit reytinqinə xüsusi diqqət edir. Əgər reytinq aşağıdırsa, bunu risk göstəricisi hesab edərək tərəddüd edir, investisiya planından geri çəkilir. Bu baxımdan, “Fitch Ratings” agentliyinin Ermənistan reytinqini aşağ salaraq “B+” səviyyəsində təsdiqləməsi beynəlxalq investor icmasının bu ölkəyə olan etimadını da aşağı salacaq. İnvestorlar retrinq göstərici zəif olan Ermənistana deyil, daha pozitiv investisiya reytinqi olan Azərbaycana və Gürcüstana daha çox sərmayə qoymaqda maraqlı olacaq.

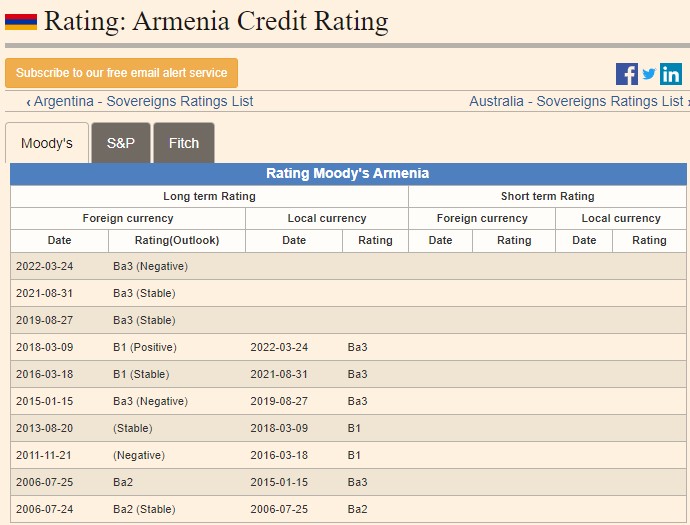

Bu xüsusda onu da xatırladaq ki, “Fitch Ratings”dən bir müddət əvvəl “Moody's” və “Standard and Poors” agentlikləri də Ermənistanın kredit reytinini aşağı səviyyədə qiymətləndirib. “Moody's” xarici tarazlığın pisləşməsi, ehtiyatların azalması, xarici faiz yükünün artmasına səbəb olan xarici maliyyə təzyiqlərinin davam etməsi, xüsusilə də ortamüddətli dövrdə ümumi dövlət borcunun çəkisinin ÜDM-də davamlı artması və digər amilləri nəzərə alaraq bu ölkənin kredit reytinqi “Ba3” səviyyəsində saxlayıb və kredit proqnozu sabit qalıb. Hesabatda göstərilir ki, Asiya və Qafqaz bölgəsindəki suveren ölkələr arasında ən ciddi tənəzzül 2020-ci ildə ÜDM-də 7,6 faiz daralma ilə Ermənistanda baş verib. Ermənistanın büdcə kəsiri ÜDM -in 5% -dən yuxarı, hökumət borcu 2019 -cu illə müqayisədə 50.1% -dən 2020 -ci ildə ÜDM -in 63.5% -i həddə yüksəlib. (Mənbə)