Teymuraz Abbasov, Nicat Hüseynov və Röyal Əzimov “Qafqazinfo” saytına müraciətlərində bildirirlər ki, onların xəbərləri olmadan adlarına açılmış bir neçə şirkətin külli miqdarda borcları yaranıb. Teymuraz Abbasov adına rəsmiləşdirilmiş şirkətin 232 min manat vergi borcunun yarandığını və borcu ödəmədiyinə görə məhkəməyə verildiyini bildirir. Nicat Hüseynov 99 min manat, Röyal Əzimov isə adına açılmış 3 şirkətin cəmi 16 min 700 manat vergi borcu yarandığını, borcun artmaqda davam etdiyini qeyd edir.

Qeyd edək ki, bu cür hallara ilk dəfə deyil rast gəlinir. İndiyə qədər müxtəlif dələduzluq halları sayəsində başqasının adına şirkət təsis edilməsi halları ilə rastlaşmışıq. Bir neçə il əvvəl Quba rayonunun Nüqədi kəndinin sakinləri - Elxan və Nail Babayev qardaşlarının nə az, nə çox, düz 81 milyon manat vergi borcunun yaranması da bu cür hallara təsadüf edilməsi faktını təsdiqləyir.

Belə hallar digər şəxslərin timsalında da mövcuddur və başqasının adından şirkət təsis olunması mübahisələri məhkəmələrdə araşdırılan mövzulardan biridir.

Sual yaranır, bəs başqasının adına şirkət necə açılır, hüquqi prosedurlar necə həyata keçirilir və vətəndaşın bundan necə xəbəri olmur?

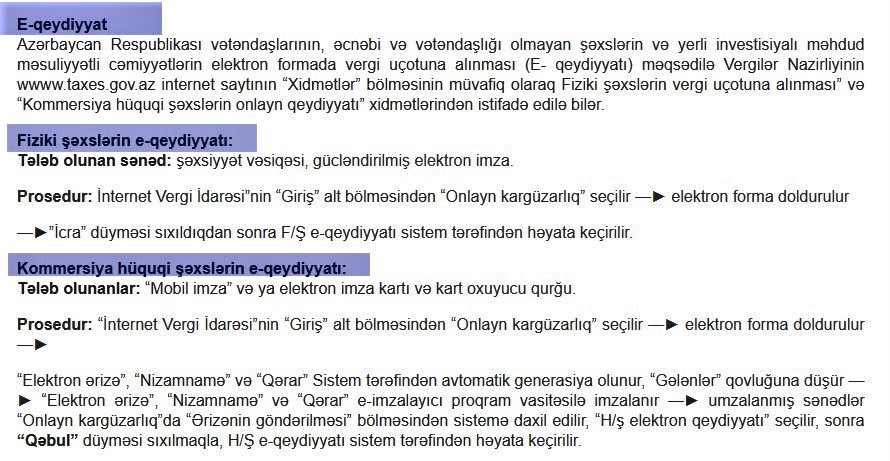

Bəllidir ki, fiziki və hüquqi şəxslərin şirkət açması üçün onların elektron (onlayn) qeydiyyatdan keçməsi, yaxud vergi orqanına şəxsiyyət vəsiqəsi ilə birlikdə müvafiq ərizə yazması və zəruri prosedurları yerinə yetirməsi tələb olunur.

Bu prosesi isə şirkəti açan şəxsin özü birbaşa və yaxud etibarnamə ilə adından bütün əməliyyatları aparmağa icazə verdiyi səlahiyyətli şəxs həyata keçirə bilər.

Şirkət açmaq üçün əvvəlcə onun təşkilati-hüquqi forması müəyyən edilir və Dövlət Vergi Xidmətinə ərizə ilə müraciət olunur.

Yaxud Vergi Xidmətinin tabeliyində olan qurumlarda elektron qaydada qeydiyyatdan keçmək tələb olunur. Qeydiyyat zamanı həmin şəxs və ya etibarnamə ilə şirkət açmağa icazə verdiyi şəxsi “ASAN İMZA” əldə edir. Bu zaman şirkətin adı, onun nizamnamə kapitalı, hüquqi ünvanı, direktor və s. məlumatları sistemə əlavə edilir. Vergi orqanı təxminən 3 gün müddətində müraciətə baxır, əgər müraciətdə uyğunsuzluqlar yoxdursa, şirkətin qeydiyyatdan keçməsi barədə sahibkara bildiriş göndərilir. audit.az

Bu proseslər yuxarıda vurğuladığımız kimi identifikasiya kodu, “ASAN İmza” və ya “SİMA İmza” parolları ilə aparılır ki, bunu yalnız vətəndaşın şəxsən özü və ya etibar etdiyi (etibarnamə verdiyi) nümayəndənin vasitəsi ilə həyata keçirilir. Yaxud da özünə məxsus “Asan İmza” nömrəsini, kod-parolu, vergi sertifikatını (şəhadətnaməsini) kiməsə verməlidir. Başqa cür kənardan bu əməliyyatları icra etmək mümkün deyil.

Məlumatlar təsdiqləndikdən sonra şirkətin qeydiyyatdan keçməsi ilə bağlı bildiriş gəlir, Vergi Ödəyicisinin Eyniləşdirmə Nömrəsi (VÖEN), “Nizamnamə”, “Reyestrdən çıxarış” kimi sənədləri Dövlət Vergi Xidmətinin elektron sistemində yaradılan “elektron kabinet”də əks etdirilir.

Şirkət açmaq üçün qeydiyyatdan keçdikdən sonrakı mərhələ möhürün alınması və bank hesabının açılmasıdır. Möhür, mətbəə xidməti göstərən şirkətlərdən birinə şirkətə aid olan hüquqi sənədlər təqdim edilməklə əldə edilir. Bank hesabı açmaq üçünsə Dövlət Vergi Xidmətinə elektron qaydada ərizə ilə müraciət edilir.

Vergi Məcəlləsinin 35-ci maddəsinə əsasən, vergi ödəyiciləri vergi uçotuna alındıqdan sonra hesab açmaq üçün bank və digər ödəniş hesablarını açmaq və aparmaq hüququ olan kredit və elektron pul təşkilatlarına və poçt rabitəsinin milli operatoruna (bundan sonra - bank əməliyyatları aparan şəxslərə) müraciət etdikdə bank əməliyyatları aparan şəxslər vergi ödəyicilərinə hesablar açır. (Maddə 35. Vergi ödəyicilərinə hesabların açılması)

Vergi orqanına müraciətdən sonra bank hesabının açılması üçün şəhadətnamə dublikatın verilməsi barədə ərizə doldurulur. Məlumatları təsdiqləndikdən sonra şəhadətnamə-dublikatın alınması üçün ərizənin qəbul edilməsi barədə bildiriş görünür. Eyni zamanda, yuxarıda qeyd edilən prosedurlar və əməliyyatlar zamanı həmin şəxsin telefonuna müvafiq SMS və bildirişlər göndərilir.

Vergi orqanı şəhadətnamə-dublikatı vergi ödəyicisinə verdikdən sonra 1-2 gün müddətində bu barədə məlumatı elektron və (və ya) kağız daşıyıcılar vasitəsilə banklara göndərir və bir neçə gün ərzində bank hesabının açılması təmin olunur. Bütün bu prosesləri həyata keçirdikdən sonra şirkət rəsmi fəaliyyətə başlayır.

Göründüyü kimi elektron resurslar, gücləndirilmiş e-imza və vergi orqanının tələb etdiyi müvafiq prosedurları şirkət açan şəxsin xəbəri olmadan, yaxud etibarnamə verdiyi şəxsin bilavasitə iştirakı olmadan həyata keçirmək qeyri-mümkündür.

Adına şirkət açılan şəxsə notariusda və ya “ASAN Xidmət” mərkəzlərində etibarnamə verdiyi şəxsə hansı səlahiyyətləri etibar etdiyi izah olunur. Ona maliyyə, vergi, bank və s. əməliyyatları həyata keçirmək, şirkət açmaq üçün etibarnamə verdiyi şəxsə ötürdüyü səlahiyyətlərin hər biri elan edilir. Ona etibarnamə əsasında gələcəkdə hansı məsuliyyətlər daşıyacağı bildirilir. Bu baxımdan, həmin şəxs sonradan yarana biləcək hansısa öhdəliyə və borca, vergi və kredit, rüsum və digər dövlət ödənişlərinə görə məsuliyyətini da dərk etməlidir.

Bütün hallarda həmin şəxslər vergi və ya digər borclara görə, adlarına təsis edilmiş şirkətin öhdəliklərinə görə məsuliyyət daşıyırlar.

Qanun nə deyir, yuxarıda adları çəkilən 3 şəxs vergi borcuna görə hansı məsuliyyəti daşıyır?

Vergi borcunun ödənilməsi qanunun əsas tələblərindən biridir. Dövlətə vergi borcunun ödənilməməsində maddi və hüquqi məsuliyyət var. Vergidənyayınma halına görə şirkət rəhbərinə qarşı cərimə və faiz hesablanır.

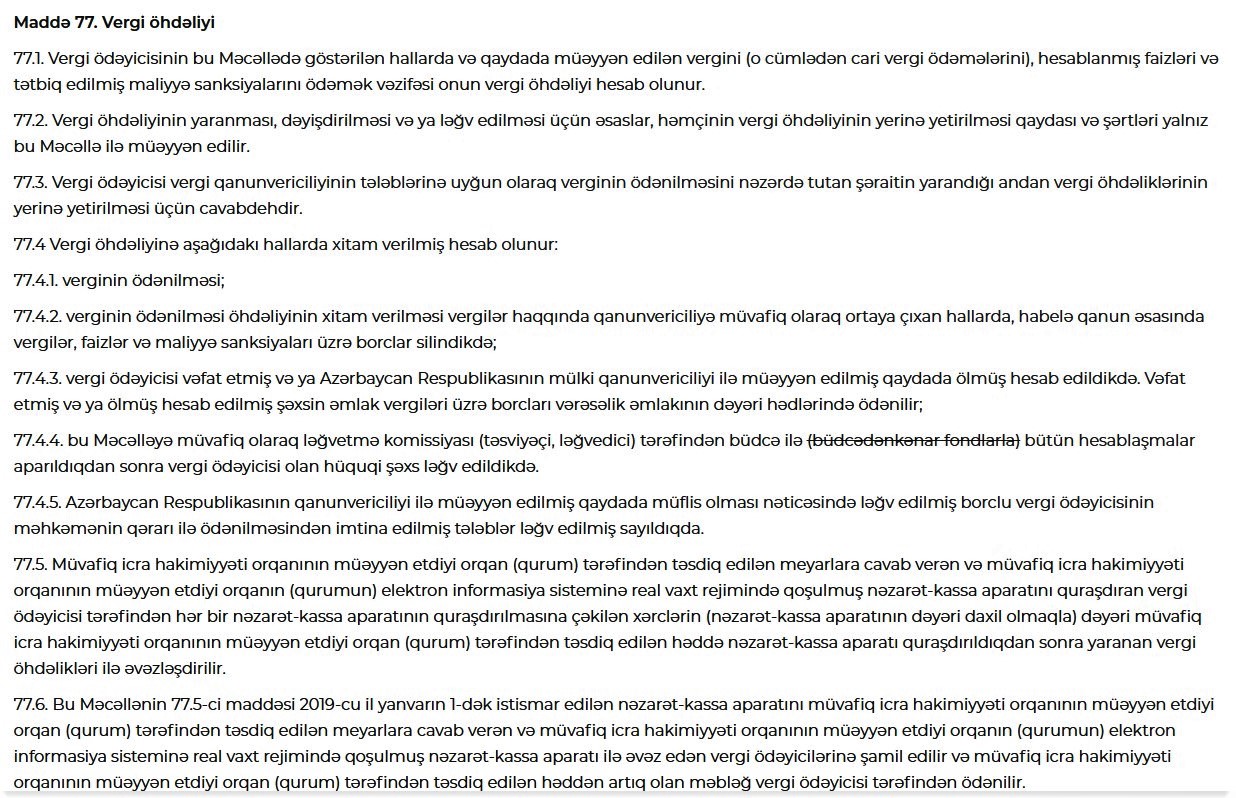

Vergi Məcəlləsinin 77-ci maddəsinə əsasən, (Maddə 77. Vergi öhdəliyi) müəyyən edilən vergini, hesablanmış faizləri və tətbiq edilmiş maliyyə sanksiyalarını ödəmək vəzifəsi vergi ödəyicisinin öhdəliyi hesab olunur.

Vergi qanunvericiliyinin tələblərinə uyğun olaraq verginin ödənilməsini nəzərdə tutan şəraitin yarandığı andan vergi öhdəliklərinin yerinə yetirilməsi üçün cavabdehdir.

Vergi qanunvericliyində 50 min manata qədər olan vergidən yayınmaya görə maddi məsuliyyət nəzərdə tutulub. Borc 50 mindən çoxdursa, şəxs cinayət məsuliyyəti daşımış olur. Vergi Məcəlləsinin 53- cü maddəsinə əsasən, (Vergi qanunvericiliyinin pozulmasına görə məsuliyyətin ümumi əsasları) vergi ödəyiciləri, vergi agentləri və onların nümayəndələri, habelə vergi orqanlarının vəzifəli şəxsləri vergi qanunvericiliyinin pozulmasına görə Vergi Məcəlləsi, İnzibati Xətalar Məcəlləsi, Cinayət Məcəlləsi və Azərbaycan Respublikasının digər qanunları ilə müəyyən edilmiş qaydada məsuliyyət daşıyırlar. Vergi qanunvericiliyinin pozulmasına görə vergi ödəyicilərinə və vergi agentlərinə maliyyə sanksiyaları və faizlər tətbiq edilir.

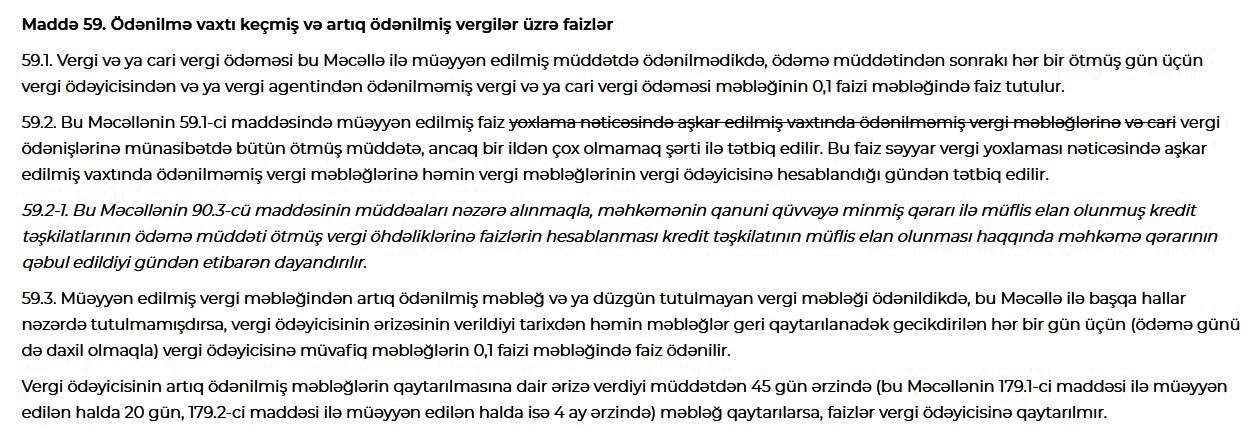

Eyni zamanda, VM-nin 57, 58, 59-cu maddələrinin müvafiq bəndlərinə əsasən, maliyyə sanksiyası və digər cərimələri ödəmək öhdəliyi daşıyır.

Vergi Məcəlləsinin 78.3 və 78.4-cü maddələrinin (Maddə 78. Vergi öhdəliklərinin yerinə yetirilməsi) tələblərinə əsasən, vergilərin, hesablanmış faizlərin və tətbiq edilmiş maliyyə sanksiyalarının müəyyən edilmiş müddətlərdə və qaydada ödənilməsidir. Vergi ödəyicisinin hesablarında və ya kassasında vəsaitin, habelə onun əmlakının olub-olmamasından asılı olmayaraq vergi öhdəliklərinin yerinə yetirilməsi məcburidir.

Həmçinin, vergi orqanının müvafiq müraciəti əsasında borcu olan şəxsin ölkədən getmək hüququnun müvəqqəti məhdudlaşdırılması nəzərdə tutulub. Məcəllənin 355-7.4-cü maddəsinə əsasən, vergi ödəyicisi olan fiziki şəxslərin və ya hüquqi şəxslərin icra orqanının rəhbərinin ölkədən getmək hüququnun müvəqqəti məhdudlaşdırılması haqqında qətnamə qəbul edildikdən dərhal sonra qüvvəyə minir və qətnamədən şikayətin verilməsi onun icrasını dayandırmır.

Vergi Məcəlləsinin 78.4-cü maddəsinə əsasən vergi öhdəliklərinin yerinə yetirilməsini digər şəxsin üzərinə qoya bilməz və vergidən yayınma cinayəti törətdikdə Azərbaycan Respublikası Cinayət Məcəlləsinin 213-cü maddəsi ilə cinayət məsuliyyətinə cəlb edilə bilər.

Cinayət Məcəlləsinin 213-cü maddəsinə əsasən (Maddə 213. Vergiləri, işsizlikdən sığorta, icbari tibbi sığorta və ya məcburi dövlət sosial sığorta haqlarını ödəməkdən yayınma) vergiləri, işsizlikdən sığorta, icbari tibbi sığorta və ya məcburi dövlət sosial sığorta haqlarını ödəməkdən yayınma cinayət əməli hesab edilir. Həmin maddənin qeyd hissəsinə nəzər saldığımız zaman aydın olur ki, 50.000 manatdan yuxarı vergi öhdəliyinin icra edilməməsi vergi cinayəti hesab edilir. Həmin maddənin 213.1. bəndinə görə, xeyli miqdarda (50.000-200.000 manat) vergiləri, işsizlikdən sığorta, icbari tibbi sığorta və ya məcburi dövlət sosial sığorta haqlarını ödəməkdən yayınma - cinayət nəticəsində vurulmuş ziyanın iki mislindən üç mislinədək miqdarda cərimə və ya iki ilədək müddətə islah işləri və ya üç ilədək müddətə müəyyən vəzifə tutma və ya müəyyən fəaliyyətlə məşğul olma hüququndan məhrum edilməklə və ya edilməməklə üç ilədək müddətə azadlıqdan məhrum etmə ilə cəzalandırılır.

Beləliklə, vergi reyestrində qeydə alınmış fiziki və hüquqi şəxsin adına açılmış şirkətin sahibi və ya təmsilçisi qanunla müəyyən edilmiş qaydada bütün öhdəliklərə cavabdehlik daşıyır.

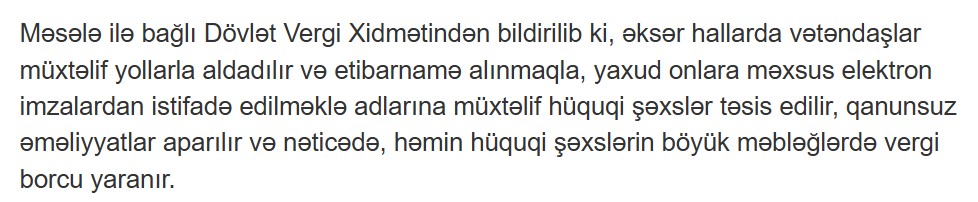

Qeyd edək ki, məsələ ilə bağlı Dövlət Vergi Xidmətindən bildirilib ki, əksər hallarda vətəndaşlar müxtəlif yollarla aldadılır və etibarnamə alınmaqla, yaxud onlara məxsus elektron imzalardan istifadə edilməklə adlarına müxtəlif hüquqi şəxslər təsis edilir, qanunsuz əməliyyatlar aparılır və nəticədə, həmin hüquqi şəxslərin böyük məbləğlərdə vergi borcu yaranır.

Yekun: Adlarına açılmış şirkətə görə külli miqdarda vergi borcu yaranmış Teymuraz Abbasov, Nicat Hüseynov və Röyal Əzimov vergi reyestrində və digər dövlət elektron informasiya sistemlərində şirkətin qanuni hüquqi təmsilçiləri kimi qeydə alındıqlarından bütün öhdəlik və məsuliyyəti onlar daşıyırlar.

Həmin şəxslər vergi, mülki, inzibati və cinayət prosessual qanunvericiliyinin tələblərinə uyğun olaraq, dövlətə yaranmış vergi və digər ödənişlərin yayındırılmasına görə maddi-hüquqi məsuliyyət daşımaqla qanunamüvafiq qaydada cavabdeh şəxs hesab edilirlər.

Onların maddi və hüquqi məsuliyyətinin adlarından sui-istifadə edərək şirkət yaratmış digər şəxslərə ötürülməsi, eləcə də vergi borcu və digər öhdəliklərin həmin şəxslərin üzərindən götürülməsinə, etibarnamə verdiyi şəxs tərəfindən öhdəliyin icrası yalnız məhkəmə qərarı əsasında həll edilə bilər.