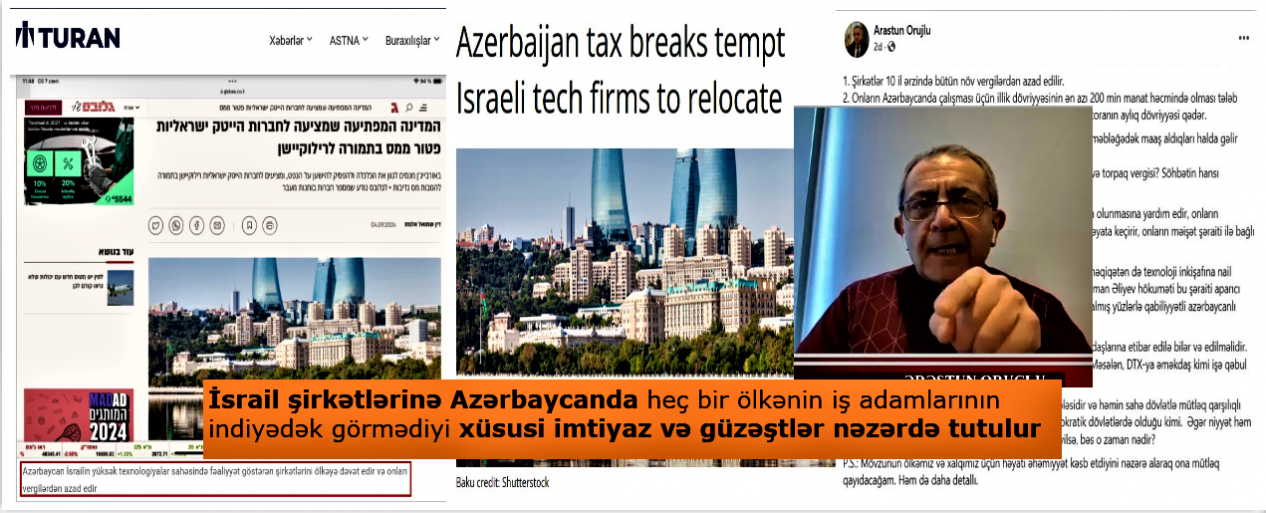

Ərəstun Oruclu və “Turan” İnformasiya Agentliyi “Globes” nəşrində dərc edilmiş “Azərbaycan İsrailin yüksək texnologiyalar sahəsində fəaliyyət göstərən şirkətlərini ölkəyə dəvət edir və onları vergilərdən azad edir” başlıqlı yazıya istinad edərək belə bir təsəvvür və rəy yaratmağa çalışır ki, guya Azərbaycan hökuməti İsrailin informasiyalar texnologiyaları (İT) şirkətlərinə və yüksək texnologiyalar üzrə xüsusi ixtisaslaşmış biznes icmasına heç bir ölkənin iş adamlarının indiyədək görmədiyi iqtisadi təşviqlər və vergi güzəştləri vermək, onları məxsusi və hüdudsuz iqtisadi qayğı ilə əhatə etmək niyyətindədir. Hətta ölkə qanunvericliyində israilli texnoloji şirkətlərə əlahiddə və istisna təşkil edən investisiya güzəştləri alətlərinin tətbiqi üçün dəyişikliklərin ediləcəyi iddia olunur.

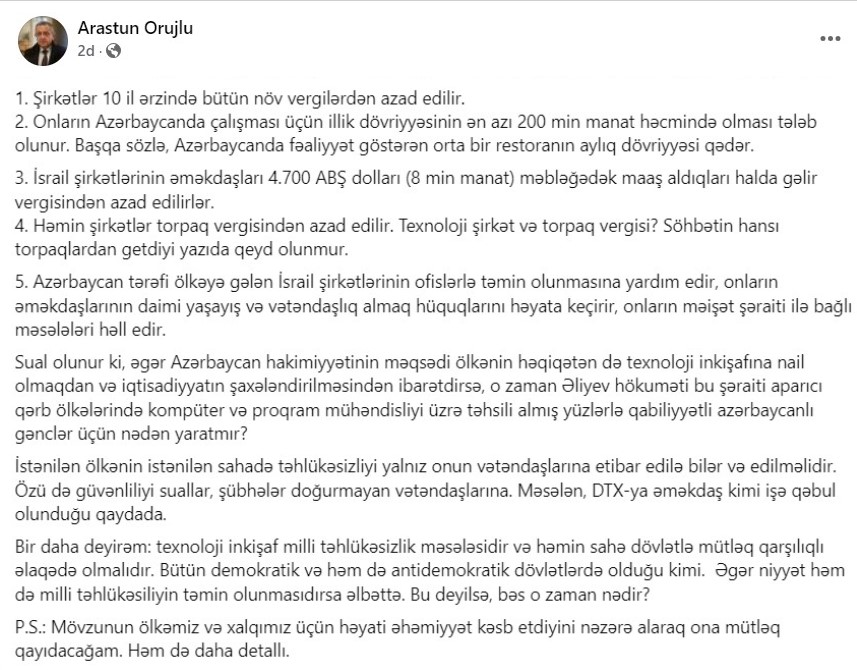

Ə.Oruclu belə bir fikir yürüdür ki, Azərbaycan hökuməti digər xarici investorlarla müqayisədə İsrail sərmayəçiləri üçün səxavətli iqtisadi qapı açmağa, eksklüziv olaraq onlara bütün növ vergi və rüsumlardan azadolmalar tətbiq etməyə hazırlaşır. İsrail şirkətləri 10 il ərzində bütün növ vergilərdən azad ediləcək, o cümlədəm daşınmaz əmlak, torpaq, mənfəət, gəlir vergisi üzrə güzəştlər olunacaq, illik dövriyyəsi ən azı 200 min manat həcmində olan şirkətlərin gəlirlərin xüsusi vergi azadolması tətbiq olunacaq. İsrail şirkətlərinin əməkdaşları 4.700 ABŞ dolları (8 min manat) məbləğədək maaş aldıqları halda gəlir vergisindən azad ediləcəklər.

Qeyd edək ki, sözügedən nəşrdə Azərbaycana köçməyi seçən İsrailin yüksək texnologiyalar üzrə aparıcı şirkətlərinə, o cümlədən startaplarına təklif edilən stimullar arasında korporativ vergi, alış vergisi, daşınmaz əmlak vergisi və dividendlərdən azadolmalardan, digər imtiyazların tətbiq ediləcəyindən bəhs olunur. Bundan başqa, israilli biznes icmasına təşviqedici proqram çərçivəsində immiqrasiyaya dəstək veriləcəyi, iş icazələrindən azad olunacağı, yaşayış icazələrinin verilməsində yardım ediləcəyi, ofis və yaşayış yeri tapmaqda, maddi-texniki məsələlərin həllində də köməkliklər olunacağı vurğulanır. mənbə

Beləliklə, Ə.Oruclu “Globes” nəşrində dərc edilmiş yazıya istinadən Azərbaycanın İsrail şirkətləri üçün heç bir xarici sərmayəçinin indiyə qədər görmədiyi vergi cənnətləri və iqtisadi güzəştlərlə təmin ediləcəyini bildirir və bunu tamamilə yeni güzəştlər və təşviqlər kimi təqdim etməyə çalışır.

Faktyoxla Lab. bu iddiaların nə dərəcədə əsaslı olub-olmadığını araşdırıb.

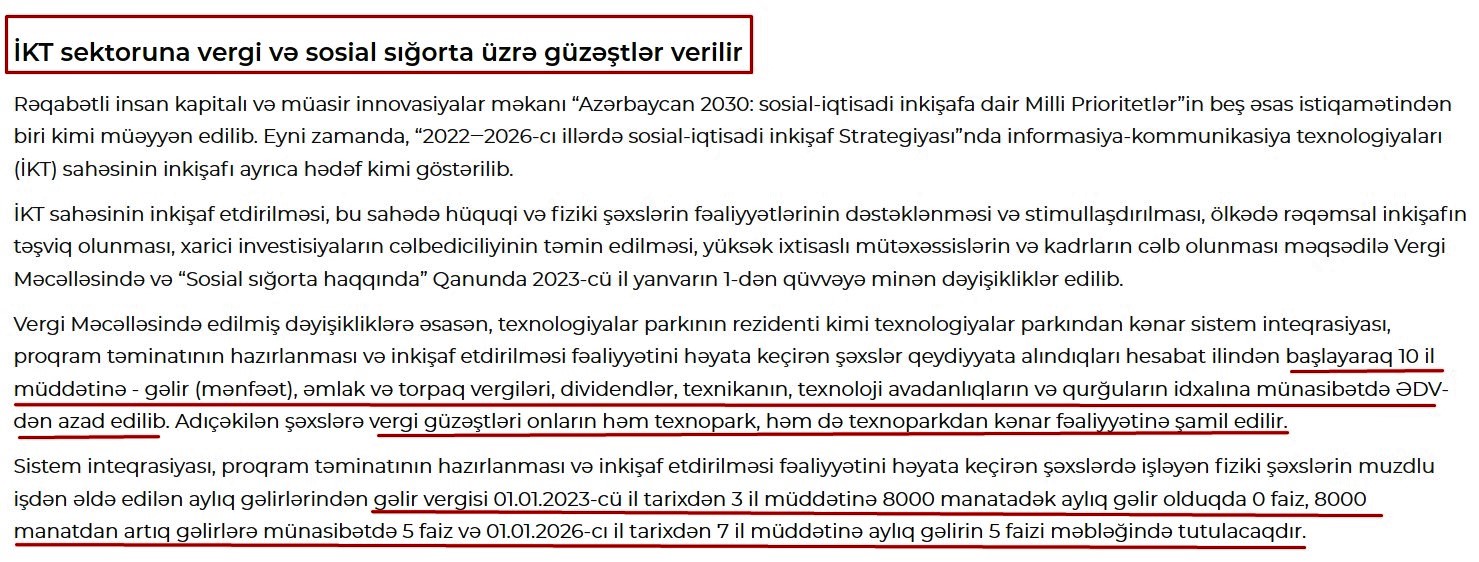

Birincisi, yüksək texnologiyalar üzrə aparıcı şirkətlərə, o cümlədən startaplarına təklif edilən korporativ vergilər, o cümlədən daşınmaz əmlak, mənfəət, gəlir və s. vergilər üzrə güzəşt və azadolmalar Azərbaycan qanunvericliyində 2 ildir ki əks olunub və yeni iqtisadi hadisə deyil. Azərbaycan Respublikasının Prezidentinin 30 dekabr 2022-ci tarixli fərmanına əsasən, “Texnologiyalar parkı haqqında Nümunəvi Əsasnamə”də dəyişiklik edilib və yüksək texnologiyalar parkının rezidentlərinə Vergi Məcəlləsi, Gömrük Məcəlləsi və “Sosial sığorta haqqında” Qanunda nəzərdə tutulan bir sıra güzəştlər müəyyənləşdirilib. istinad

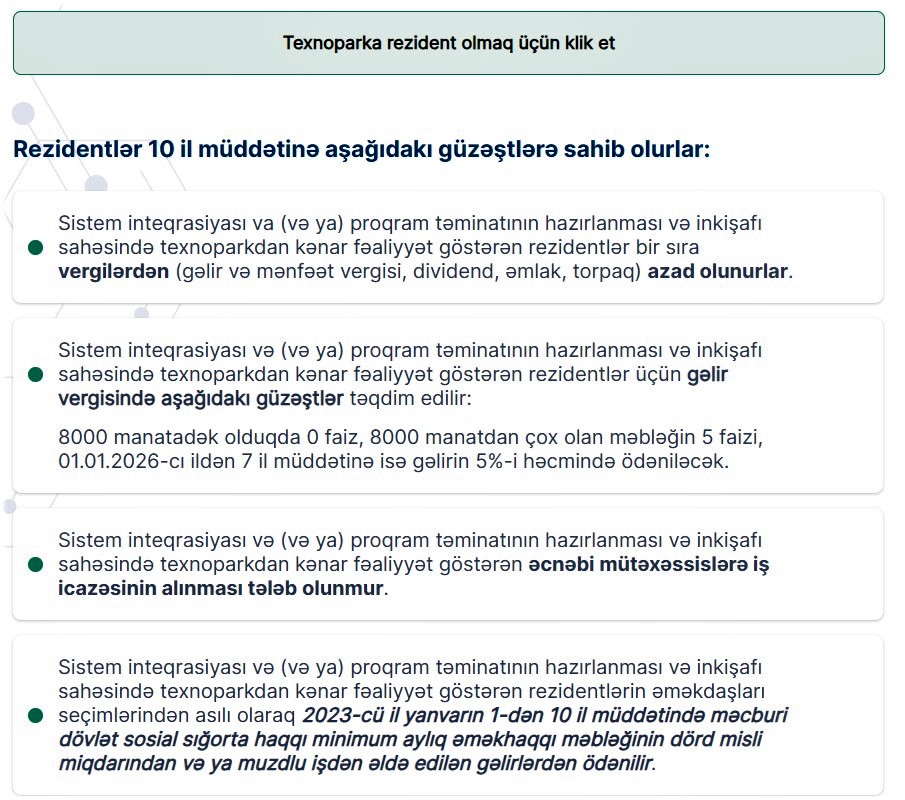

Həmin fərmandan irəli gələn prioritetlərə uyğun olaraq Vergi Məcəlləsində edilmiş dəyişikliklərə və 2023-cü il yanvarın 1-dən qüvvəyə minən yeni qaydalara əsasən, texnologiyalar parkının rezidenti kimi texnologiyalar parkından kənar sistem inteqrasiyası, proqram təminatının hazırlanması və inkişaf etdirilməsi fəaliyyətini həyata keçirən şəxslər qeydiyyata alındıqları hesabat ilindən başlayaraq 10 il müddətinə mənfəət, gəlir əmlak vergiləri, dividendlər, texnikanın, texnoloji avadanlıqların və qurğuların idxalına münasibətdə ƏDV-dən azad edilib. Vergi güzəştləri onların həm texnopark, həm də texnoparkdan kənar fəaliyyətinə şamil edilir.

Bu o deməkdir ki, yüksək texnologiyalar sahəsində çalışan xarici biznes icması üçün səmərəli vergi-gömrük rejimi və sosial güzəştlərin tətbiqi 2 ildir ki, həyata keçirilir. Ona görə də bu güzəştlər Azərbaycana gəlmək istəyən İsrail şirkətlərinin maraq və mənafeyi naminə nəzərdə tutulmayıb, bütün xarici investorlar üçün qüvvədə olan iqtisadi təşviqlərdir və hazırda Azərbaycanın yüksək texnologilar parklarında fəaliyyət göstərən xarici sərmayədarların hər biri bu güzəştlərdən faydalanır.

İkincisi, texnologiyalar üzrə fəaliyyət göstərən şirkətlərin işçilərinin maaşlarının 4.700 dollar və 8 min manata qədər hissəsinin gəlir vergisindən azad edilməsi, yaxud 0 % dərəcə ilə vergi tətbiqi də yeni iqtisadi-hüquqi hadisə deyil, bu vergi güzəşti də 2 ildir ki, qüvvədədir. Ə.Oruclu diqqətlə Azərbaycanın vergi qanunvericliyini nəzərdən keçirsə, ona aydın olar ki, İKT sahəsinin inkişaf etdirilməsi, bu sahədə hüquqi və fiziki şəxslərin fəaliyyətlərinin dəstəklənməsi və stimullaşdırılması, ölkədə rəqəmsal inkişafın təşviq olunması, xarici investisiyaların cəlbediciliyinin təmin edilməsi, yüksək ixtisaslı mütəxəssislərin və kadrların cəlb olunması məqsədilə Vergi Məcəlləsində 2023-cü il yanvarın 1-dən dəyişikliklər edilib və 4700 dollar və ya 8 min manatlıq əməkhaqqını gəlir vergisindən azad edilməsi praktikası Azərbaycanda bütün xarici investorlara şamil olunmaqdadır. Hazırda yüzlərlə Avropa və Amerikalı, Asiyalı investor bundan faydalanır. mənbə

Vergi Məcəlləsinin “Muzdlu işdən əldə edilən aylıq gəlirlərdən tutulan gəlir vergisinin dərəcələri” bölməsində gəlir vergisi üzrə azadolmalar həmin güzəşti təsbit edir. Məcəllənin 102 maddəsinə əsasən, (“Gəlir vergisindən azadolmalar və güzəştlər”) texnologiyalar parkının rezidenti kimi texnologiyalar parkından kənar fəaliyyət göstərən sistem inteqrasiyası, proqram təminatının hazırlanması və inkişaf etdirilməsi fəaliyyətini həyata keçirən vergi ödəyiciləri 2023-cü il yanvarın 1-dən 3 il müddətində aylıq gəlirinin məbləği 8000 manatadək olduqda 0 faizlə vergiyə cəlb olunur. mənbə

Aylıq gəlirinin məbləği 8000 manatdan çox olduqda həmin məbləğdən yuxarı maaş həddi 5 faiz vergiyə cəlb edilir. 2026-cı il yanvarın 1-dən isə 7 il müddətində aylıq gəlirinin 5 faizi həcmində gəlir vergisi tutulacaq. mənbə

Üçüncüsü, “Sosial sığorta haqqında” Qanunda dəyişikliyə əsasən, texnologiyalar parkının rezidenti, onun podratçısı və podratçısı ilə birbaşa müqavilə bağlamış subpodratçı tərəfindən həmin fəaliyyətin məqsədləri üçün cəlb edilən əcnəbilər və vətəndaşlığı olmayan şəxslər 2023-cü il yanvarın 1-dən 10 il müddətinə məcburi dövlət sosial sığorta haqqını ödəməkdən azad edilib. mənbə

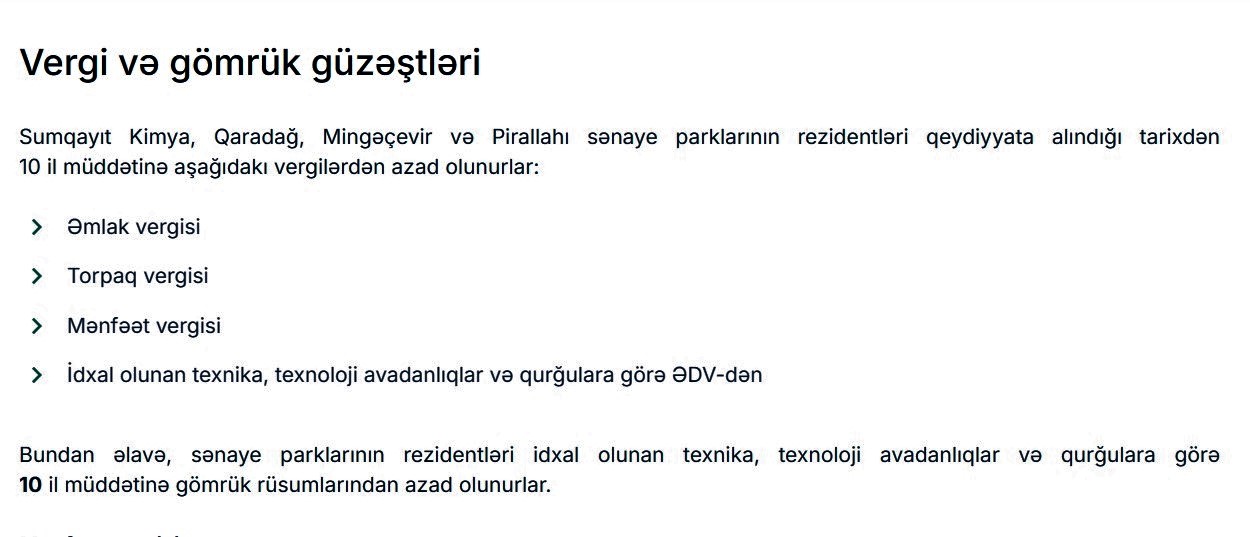

Dördüncüsü, torpaq vergisindən azadolmalardır ki, həmin güzəştlər də yenilik deyil, investisiyaları stimullaşdıran alətlərdən biri kimi bir neçə ildir qüvvədədir. Hərçənd Ə.Oruclu texnoloji şirkətlər və torpaq vergisi anlayışını başa düşmədiyindən bu məsələni də qarşıdırır və ya məqsədli manipulyasiya ilə məşğuldur. Vergi Məcəllənin 106.1.13-cü maddəsinə əsasən, sənaye, yaxud texnologiyalar parklarının rezidenti olan hüquqi şəxslər və hüquqi şəxs yaratmadan sahibkarlıq fəaliyyətini həyata keçirən fiziki şəxslər qanunvericiliyə uyğun olaraq, sənaye və texnologiyalar parkında qeydiyyata alındıqları hesabat ilindən başlayaraq, sənaye və texnologiyalar parkında istifadə etdikləri torpaqlara görə 10 il müddətinə torpaq vergisini ödəməkdən azaddırlar. mənbə

Beşincisi, startaplara ayrıca vergi güzəştləri hüquqi mexanizmi hazırda qüvvədədir. Vergi Məcəlləsinin 102.1.31.-ci maddəsinə əsasən, “Startap” şəhadətnaməsi olan fiziki şəxs şəhadətnaməni aldığı tarixdən 3 il müddətinə və həmin “startap şəhadətnaməsi” üzrə innovasiya fəaliyyətindən əldə etdikləri gəlirləri vergidən azaddır. mənbə

Həmçinin, texnoloji avadanlıqlar və maddi-texniki güzəştlərdir ki, bu təşviqlər də yenilik deyil, neçə ildir ki, tətbiq olunur. “Gömrük haqqında” qanuna əsasən, bütün investorlar idxal olunan texnika, texnoloji avadanlıqlar və qurğulara görə 7 il müddətinə gömrük rüsumları və əlavə dəyər vergisi ödəməkdən azaddırlar. mənbə

Azərbaycana dəvət edilən İsrail şirkətlərinin iş icazəsi ilə bağlı güzəştlər, ofis təminatı, təcrübəli mütəxəssislərin yaşayış və digər normal iş şəraiti ilə bağlı məsələlər də yenilik deyil, bu imtiyazlar da neçə ildir ki, bütün xarici iş adamları üçün qüvvədədir. Miqrasiya Məcəlləsinə edilmiş dəyişikliyə əsasən, texnologiyalar parkının rezidentinə (hüquqi şəxsə münasibətdə onun rəhbəri və müavinləri vəzifəsini tutanlar) və həmin rezident tərəfindən Azərbaycan Respublikasının ərazisində əmək fəaliyyətinə cəlb edilən informasiya və kommunikasiya texnologiyaları sahəsində təcrübəsi olan mütəxəssislərə iş icazəsinin alınması tələb olunmur. mənbə

Ə.Oruclu və onun kimi düşünənlərin adi savadları varsa, anlamalıdırlar ki, Azərbaycanda iqtisadi güzəşt və vergi azadolmaları vahid qanunvericilik əsasında tənzimlənir.Vergi Məcəlləsində, digər qanunlarda hansısa ölkəyə və ya şəxsə münasibətdə fərqli güzəşt və azadolmalar nəzərdə tutulmur. Məcəllədə hansısa xarici investora başqa cür gəlir vergisi üzrə güzəşt dərəcəsi, digərinə isə başqa güzəşt dərəcəsi anlayışı ümumiyyətlə yoxdur və vergi sistemində belə bir praktika, yanaşma qətiyyən mümkün deyil.

Türkiyə, Rusiya, Böyük Britaniya, ABŞ, Almaniya, Çin, Niderland, Fransa, İran və s. ölkələrə münasibətdə hansı vergi güzəştləri tətbiq olunursa, İsrail şirkətləri Azərbaycana gələcəyi halda, hazırda qüvvədə olan həmin güzəştlərdən yararlanacaq. Yəni hökumət onlara hansısa xüsusi və ya əlahiddə güzəştlər verməyəcək.

Ə.Oruclunun digər savadsızlığı və ya qərəzli yanaşması özünü texnologiyalarla bağlı dövlətin verdiyi güzəştlərin təkcə xaricilər üçün nəzərdə tutulması haqda səsləndirdiyi iddiada göstərir. Bu şəxs sual verir ki, belə şərait aparıcı Qərb ölkələrində kompüter və proqram mühəndisliyi üzrə təhsili almış yüzlərlə qabiliyyətli azərbaycanlı gənclər üçün nədən yaradılmır?

Məhz Azərbaycan hökumətinin həmin iqtisadi güzəşt və təşviqlərinin, motivasiyalarının nəticəsidir ki, son illərdə Azərbaycanın İT və rəqəmsal sektorlarında yüzlərlə ali təhsilli, peşəkar kadrlar saysız uğurlar qazanmaqdadır, onların süni intellekt və biznes ideyları dünyanın müxtəlif yerlərində diqqət cəlb etməkdədir. Azərbaycanlı stratap investorları sırasında “Technovate – Sabah Mələk İnvestorlar Klubu”, KOBİA, Xəzər-Vençur, Elmin İnkişafı Fondu, Prezident yanında Gənclər Fondu, Sahibkarlar Təşkilatları Milli Konfederasiyasında təmsil olunan ən istedadlı və bacarıqlı gənclər birləşib. mənbə

Startap kadrlar ordusunun hər il sırası genişlənir və onlar ən mötəbər rəqəmsal yarışlarda istedadları sayəsində Azərbaycanın adını ucaldırlar. Bir neçə gün əvvəl ölkəmizi təmsil edən “SkyBee” komandası Ümumdünya Startap Yarışmasının (World Startup Competition) Asiya və Afrika üzrə Regional Final Müsabiqəsində 30-dan artıq texnologiya şirkəti arasında “Aqrar sektorda ən yaxşı startap” nominasiyasının qalibi olub.

Bu uğurlar azərbaycanlı stratapçıların ABŞ-da keçiriləcək Ümumdünya Startap Yarışmasında da təmsil etmək hüququ qazanmasını təmin edib. mənbə

Avropada, ABŞ-da, dünyanın hər bir tərəfində azərbaycanlı startapçı gənclər ən layiqli kadrlar kimi təmsil olunur. Dünyanın ən nəhəng platformalarından biri olan Silikon Vadisində artıq Azərbaycan startapları - “Metatesk” və “Epoint” təmsil olunur. istinad

Bu uğurların sayı çoxdur, qeyd etdiklərimiz onların bir qismidir. Bu motivasiya və dövlətin xüsusi dəstəyi sayəsində startapçıların sayı davamlı olaraq artır. İndiyədək 167 sahibkarlıq subyektinə “Startap şəhadətnaməsi” verilməsi də bunu təsdiqləyir.

Azərbaycanlı startapçılar biznes ideyları, kəşf və bacarıqları ilə artıq qlobal bazarlarda uğurlu investorlar kimi qəbul edilir və onların qlobal startaplara yatırımlar etməsi isə qürurvericidir. Onlardan “Technovate-SABAH Mələk İnvestorlar Klubu”na üzv olan startapçılara investisiya etmələri üçün ilkin mərhələdə 3 qlobal startap təqdim olunub. Bu, Azərbaycanda startap ekosisteminin gələcək inkişafına açılan qapıdır. mənbə

Məhz bu təşviqedici siyasətin sayəsində Azərbaycanın yüksək texnologiyalar parklarına ən qabaqcıl investorlar daxil olur. Onlardan biri – Pirallahı Yüksək Texnologiyalar Parkının rezidenti “Adviad” MMC Avropa Yenidənqurma və İnkişaf Bankının “Star Venture Programı”nın qaliblərindəndir və 5 ölkədə 100-dən çox müştəriyə xidmət göstərir.

Ən qəribəsi, özünü xüsusi xidmət orqanlarının keçmiş əməkdaşı kimi təqdim edən Ə.Oruclu rəqəmsal xarici şirkətlərin və peşəkar texnoloji kadrların Azərbaycana gəlməsini kibertəhlükəsizliyə təhdid kimi səciyələndirir. Onun düşüncəsinə görə, süni intellekt proqramlarının sürətli inkişafı sağlam niyyətlər üçün istifadə olunmaya bilər. Sitat: “Azərbaycan dövləti də bunu nəzərə almalı və milli təhlükəsizliyin önəmli komponentinə çevrilməkdə olan kibertəhlükəsizliyə xüsusi diqqət yetirməlidir”.

Xarici texnologiya şirkətlərinin fəaliyyətinin həmin ölkənin kibertəhlükəsizliyinin qorunmasına müdaxilə və ya kibercasuluq kimi qəbul edənlər, o cümlədən Ərəstun Oruslu kimi primitiv düşünənlər anlamırlar ki, milli və kibertəhlükəsizliyin qorunması strategiyası ilə rəqəmsal investorların fəaliyyəti tamamilə fərqli mövzulardır. Yüksək texnologiyalar iqtisadiyyatın davamlı inkişafını və rəqabət qabiliyyətinin artırılmasını, müasir elmi və texnoloji nailiyyətlərə əsaslanan informasiya və kommunikasiya texnologiyaları sahələrinin genişləndirilməsini, elmi tədqiqatlar aparılmasını və yeni informasiya texnologiyalarının işlənilməsi üzrə müasir komplekslər yaradılmasını təmin etmək məqsədi güdür. Özünü “çekist” kimi təqdim edən Ərəstun Orucluya xatırladırıq ki, kibertəhlükəsizlik sxemi milli təhlükəsizliyin komponentidir, biznes fəaliyyəti deyil və dövlətin xüsusi xidmət orqanlarının nəzarətindədir. Hindistan, Pakistan, Cənubi Koreya, Yaponiya, Estoniya və digər ölkələrin nəhəng rəqəmsal şirkətləri ABŞ, Böyük Britaniya, Kanada, Fransa, Türkiyə və s. ölkələrdə yüzlərlə İT, rəqəmsal şirkətlər çalışır və həmin ölkələrin biznes innovasiyalarının inkişafında, texnoloji kəşflərdə əvəzsiz töhfələr verir. Əgər bu kibertəhlükə olsaydı, onda ABŞ və ya digər dövlətlər həmin şirkətlərin qapısını bağlamalı olardı.

Yekunda oxucuların diqqətini həmin məqaləni yazan müəllifə yönəltmək istərdik. Müəllif Azərbaycana dəfələrlə səfər edən, ölkəmizə qarşı simpatiyası olan şəxsdir. Bu məqaləni yazmaqla İsrail şirkətlərini Azərbaycana sərmayə qoymağa təşfiq etmək istədiyi aydın sezilir. Eyni tip məqaləni Azərbaycana sərmayə qoyulmasını istəyən Türkiyəli, amerikalı, italiyalı və s. jurnalist də yaza bilər və çox güman ki, yazının əsas xətti təmsil etdiyi ölkənin iş adamları üçün Azərbaycanda xarici investorlar üçün yaradılan şəraitlə bağlı arqumentlərlə zəng olardı. İndiki halda bunu Azərbaycana sevgisi olan İsrailli jurnalist edib və təəssüf ki, onun belə xoşniyyətli hərəkəti anti-Azərbaycan şəbəkəsində yer tutan Ərəstun Oruclu kimi manipulyatorlar tərəfindən tamam başqa səmtdə şərh olunub. İndiki situasiyada bu xəttin götürülməsində əsas məqsədin nə olduğunu izah etməyə ehtiyac görmürük.

Yekun olaraq:

• Azərbaycanda xarici investorlara, (o cümlədən İsrailin yüksək texnoilogiyalar üzrə ixtisaslaşmış şirkətlərinə) təklif etdiyi iqtisadi stimullar və vergi güzəştləri yenilik deyil, xarici rezidentlərin Azərbaycana gəlib-gəlməməsindən asılı olmayaraq yüksək texnologiaylar sektorunda vergi güzəştləri neçə illərdir ki, sərmayəçiləri həvəsləndirmək üçün qüvvədədir;

• İsrailin yüksək texnoilogiyalar üzrə ixtisaslaşmış şirkətlərinə təklif edilən iqtisadi stimullar bütün xarici investorlar üçün şamil olunan eyni və bərabər imtiyazlardır. Yəni, bu güzəştlər Azərbaycana gəlmək istəyən təkcə İsrail şirkətlərinin maraq və mənafeyi naminə nəzərdə tutulmayıb, bütün xarici investorlar üçün qüvvədə olan iqtisadi təşviqlərdir;

• Azərbaycan qanunvericliyində, Vergi və Gömrük Məcəlləsində güzəşt və imtiyazlarlarda ayrı-seçkiliyi təsbit edən hər hansı hüquqi mexanizm(lər) yoxdur;

• Vergi Məcəlləsində edilən 2023-cü il yanvarın 1-dən dəyişikliyə əsasən 4700 dollarlıq (və ya 8 min manat) əməkhaqqını gəlir vergisindən azad edilməsi praktikası Azərbaycanda bütün xarici investorlara şamil olunmaqdadır. Yəni artıq 2 ildir ki, tətbiq olunur;

• Azərbaycana dəvət edilən İsrail şirkətlərinin iş icazəsi ilə bağlı güzəştlər, ofis təminatı, təcrübəli mütəxəssislərin yaşayış və digər normal iş şəraiti ilə bağlı məsələlər də yenilik deyil, bu imtiyazlar da neçə ildir ki, bütün xarici iş adamları üçün qüvvədədir;

• İsrail investorları ölkəyə gəlməmişdən əvvəl onlara istinasız ayrıca xüsusi əlahiddə güzəştlərin ediləcəyi barədə fikir yürütmək və cəmiyyətdə yanlış təsəvvür yaratmaq isə açıq təxribat və indiki dövrdə anti-Azərbaycan təşviqatına xidmət edən hərəkətlər hesab edilə bilər;

• “İsrailin investorlarına səxavətlə vergi tətilləri qapısı açılır” iddiasını irəli sürənlər ən azı Azərbaycanın vergi sistemindəki motivasiya və stimullaşdırıcı siyasət tədbirlərindən ya xəbərsizdirlər ya da məqsədli təxribatla məşğuldurlar.

• Ərəstun Oruclunun bu iddiaları onun ya savadsızlığından, ya da kütlə düşüncəsi ilə manipulyasiya etmək cəhdindən irəli gəlir. Araşdırmanın yekununda belə anlaşıldı ki, Ərəstun Oruclu belə primitiv səhvlərə savadsızlığından yol verib.