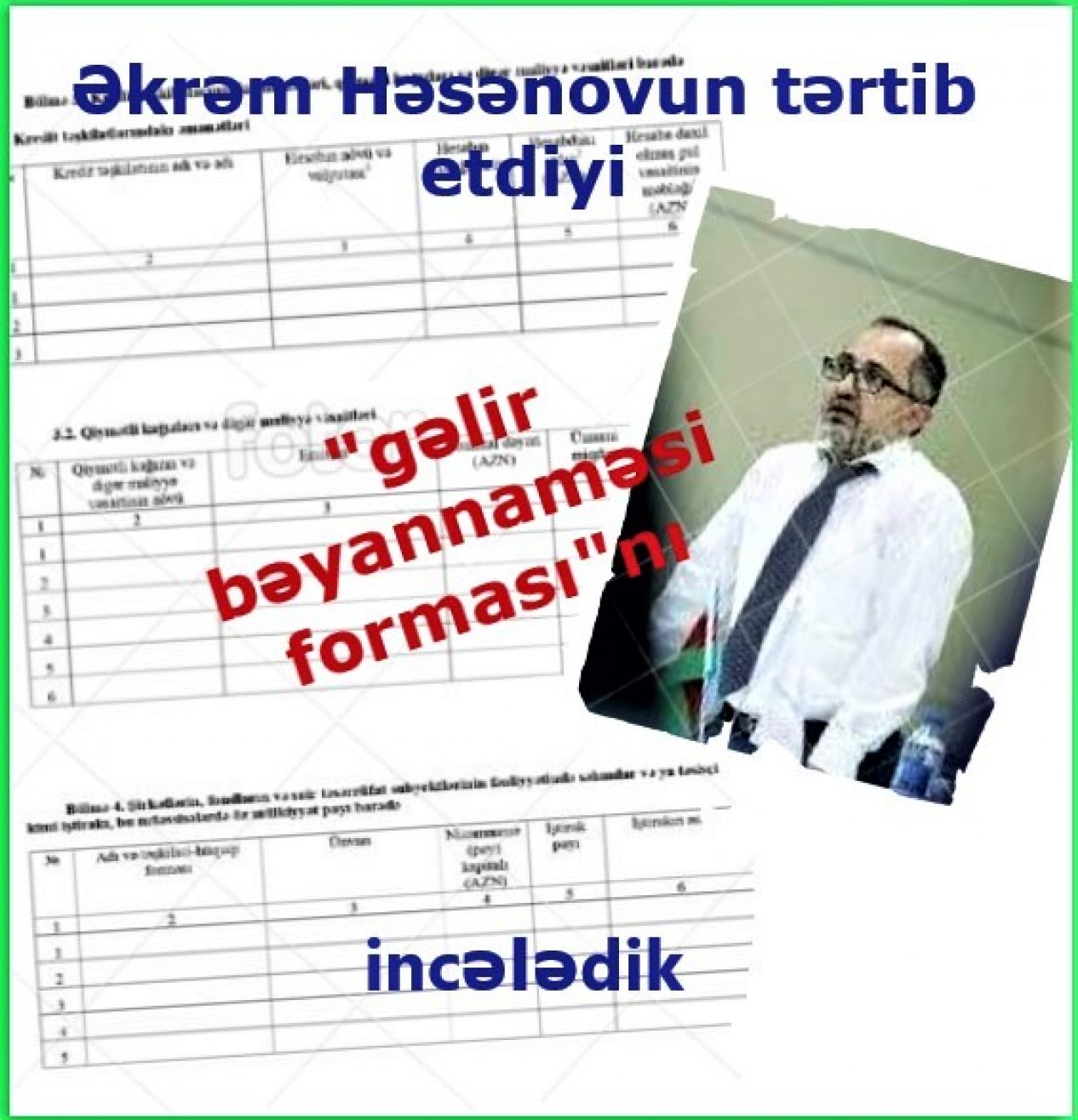

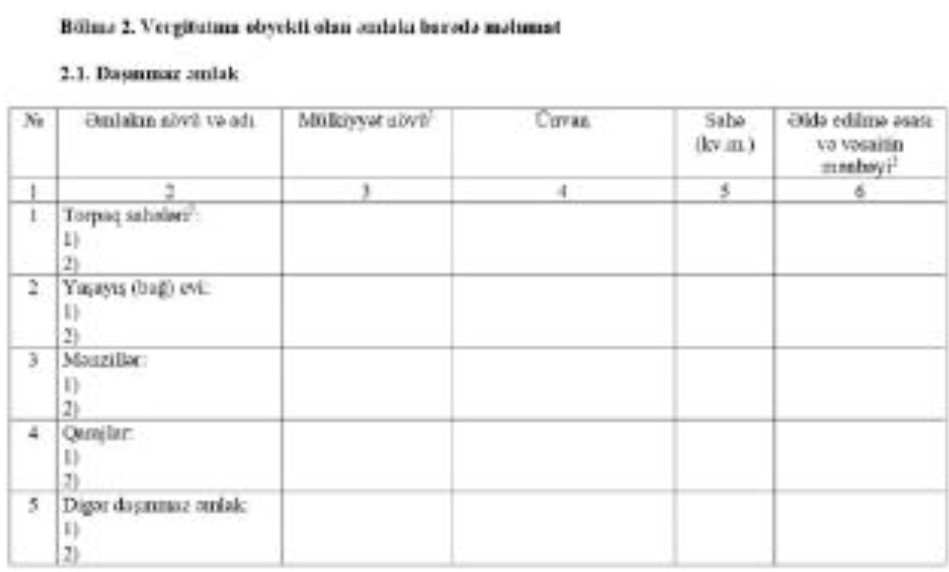

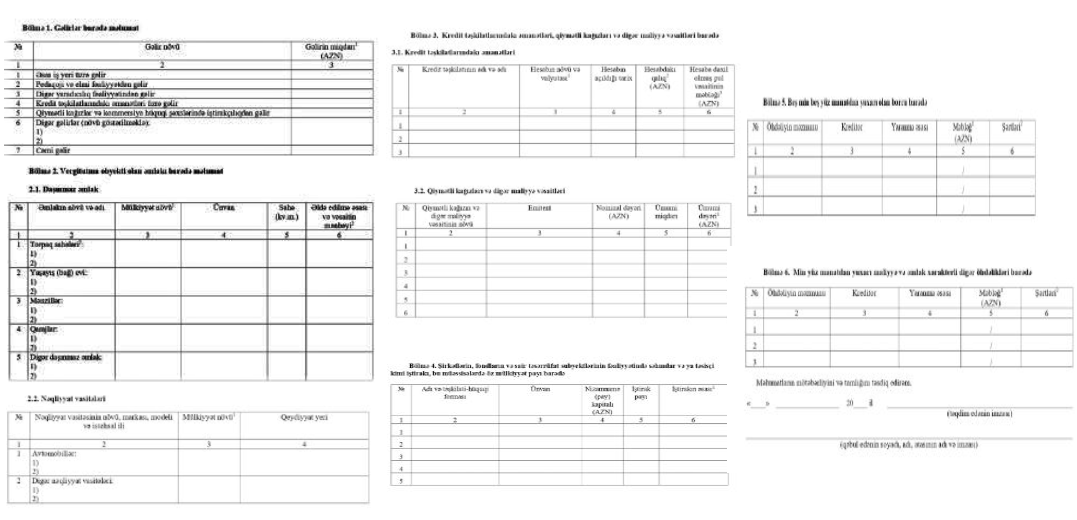

Hüquqşünas Əkrəm Həsənov korrupsiya ilə mübarizə sahəsində atılması zəruri olan addımlardan biri olan “gəlir bəyannaməsi” formasını hazırladığını və Nazirlər Kabinetinə təqdim etdiyini bildirib. O, həmin sənədin fotolarını “Yeni Müsavat”a da göndərib. Həmin sənəd formasında bəyannaməni təqdim edəcək şəxsin 300 min manatdan yuxarı maliyyə və əmlak xarakterli öhdəlikləri, öhdəliyin məzmunu, yaranma əsası, məbləğ, şərtlər, eləcə də 5 min 500 manatdan yuxarı olan borclar, həmin şəxsin, şirkətlərdə, fond və sair təsərrüfat subyektlərində səhmdar və təsisçi kimi iştirakı və mülkiyyət payına, həmçinin qiymətli kağızlar bazarında və kredit təşkilatlarında iştirakına dair məlumatlarla bağlı qrafalar tərtib edilib. Bundan başqa, bəyannamə verməsi nəzərdə tutulan şəxslərin nəqliyyat vasitələri, vergitutma obyekti olan sahələr, o cümlədən, mənzilləri, torpaq sahələri, yaşadığı bağ evləri, digər daşınmaz əmlakı və s. sahələrdən qazancı barədə zəruri məlumat qrafaları tərtib olunub. istinad

Faktyoxla Lab. Əkrəm Həsənovun tərtib etdiyi “gəlir bəyannaməsi forması"nı incələyib

Təəssüf ki, hüquqşünasın “Yeni Müsavat” qəzetinə tədim etdiyi foto-sənədlər çox kiçik ölçüdə olduğundan və ya surəti keyfiyyətli köçürülmədiyindən həmin sənədləri oxumaq çətinliklər yaradır, tam oxumaq vaxt aparır.

Aşağıda təqdim etdiyimiz fotolar saytdan götürüləndən sonra böyüdülmüş ölçüdə olan sənədlərdi:

Bunlar isə saytda təqdim olunan ölçülərdir.

Texniki vasitələrin köməyi ilə sənədləri incələdikdən sonra bəlli oldu ki, Ə.Həsənovun “yeni” adı ilə təqdim etdiyi “gəlir bəyannaməsi” forması heç də yeni ideya deyil. Belə ki, o, 2005-ci ildə qüvvəyə minmiş “Korrupsiyaya qarşı mübarizə haqqında” Qanunun 5-ci və 6-cı maddələrinin (Maliyyə xarakterli tələblər və maliyyə xarakterli tələblərin pozulmasına görə məsuliyyət) müvafiq bənd və yarımbəndlərini sadəcə “eksel” (EXEL) formatında tərtib edib. mənbə

Amma hüquqşünas təqdim etdiyi bəyannamə formasını hazırlayarkən Avropa və digər region ölkələrdə mövcud olan mütərəqqli gəlir deklorasiyası nümunələrinə istinad etməyib, qabaqcıl xarici təcrübəyə yer verməyib. Məsələn, keçmiş SSRİ respublikaları olan Estoniya, Litva, eləcə də Avropa ölkələrində və digər dövlətlərdə mövcud olan həmin bəyannamə formaları tamamilə fərqli və təkmil, maliyyə məlumatlarının dolğun və təfərrüatlı, yığcam, hərtərəfli məlumat bloku kimi tərtib olunur.

Beynəlxalq praktikada maliyyə xarakterli məlumatlar haqqında Bəyyannamədə əmək haqqı, dividentlər, hədiyyələr, qiymətli kağızlar, əmanətlər, elmi-redaqoji fəaliyyətdən və yaradıcılıq sahələri üzrə gəlirlər, miras, qonorarlar, pensiya, sosial müavinət, alimentlər, icarə gəlirləri, əmlak satışından gəlirlər, ödənilmiş borclar, həmçinin vergitutma obyekti olan əmlakı, bəyannamə təqdim edən şəxslə birgə yaşayan valideynlərin vergitutma obyekti olan əmlakı və digər əmlakı üzrə gəlirləri, kredit təşkilatlarında əmanətləri, qiymətli kağızları və digər maliyyə vəsaitləri, şirkətlərin, fondların və sair təsərrüfat subyektlərinin fəaliyyətində səhmdar və ya təsisçi kimi iştirakı, bu müəssisələrdə öz mülkiyyət payı və digər öhdəlikləri barədə məlumatlar əks etdirilir. mənbə

Beləliklə,

- Hüquqşünas Ə.Həsənov 2005-ci ildə qüvvəyə minmiş “Korrupsiyaya qarşı mübarizə haqqında” Qanunun 5-ci və 6-cı maddələrinin (Maliyyə xarakterli tələblər və maliyyə xarakterli tələblərin pozulmasına görə məsuliyyət) müvafiq bənd və yarımbəndləri “exel"ə formatına köçürməklə "yeni gəlir vergisi bəyannaməsi" tərtib etdiyini düşünür.

- Həmin qanunun eyni maddələrində vəzifəli şəxslərin qanunvericiliklə müəyyən edilmiş qaydada hansı məlumatları təqdim etməsinə dair öhdəliklər və ona dair digər bütün zəruri məsələlər öz əksini tapdığından Ə.Həsənovun “yeni icadında” qeyri-adi bir iş yoxdur

- Ə.Həsənov cümlələri sadəcə "exel" tərtibatında yığcamlaşdırıb ki, bu da heç bir halda yeni bəyannamə forması hesab edilə bilməz.